Mercado inmobiliario

La firma de hipotecas remonta en Extremadura tras un año a la baja

En febrero aumentaron un 30% en comparación al mismo mes del año anterior

De los doce meses precedentes, once habían acabado con un balance claramente negativo

El tipo de interés medio se moderó ligeramente en España, hasta el 3,33%

Carteles de venta en una vivienda de Cáceres. / Carlos Gil

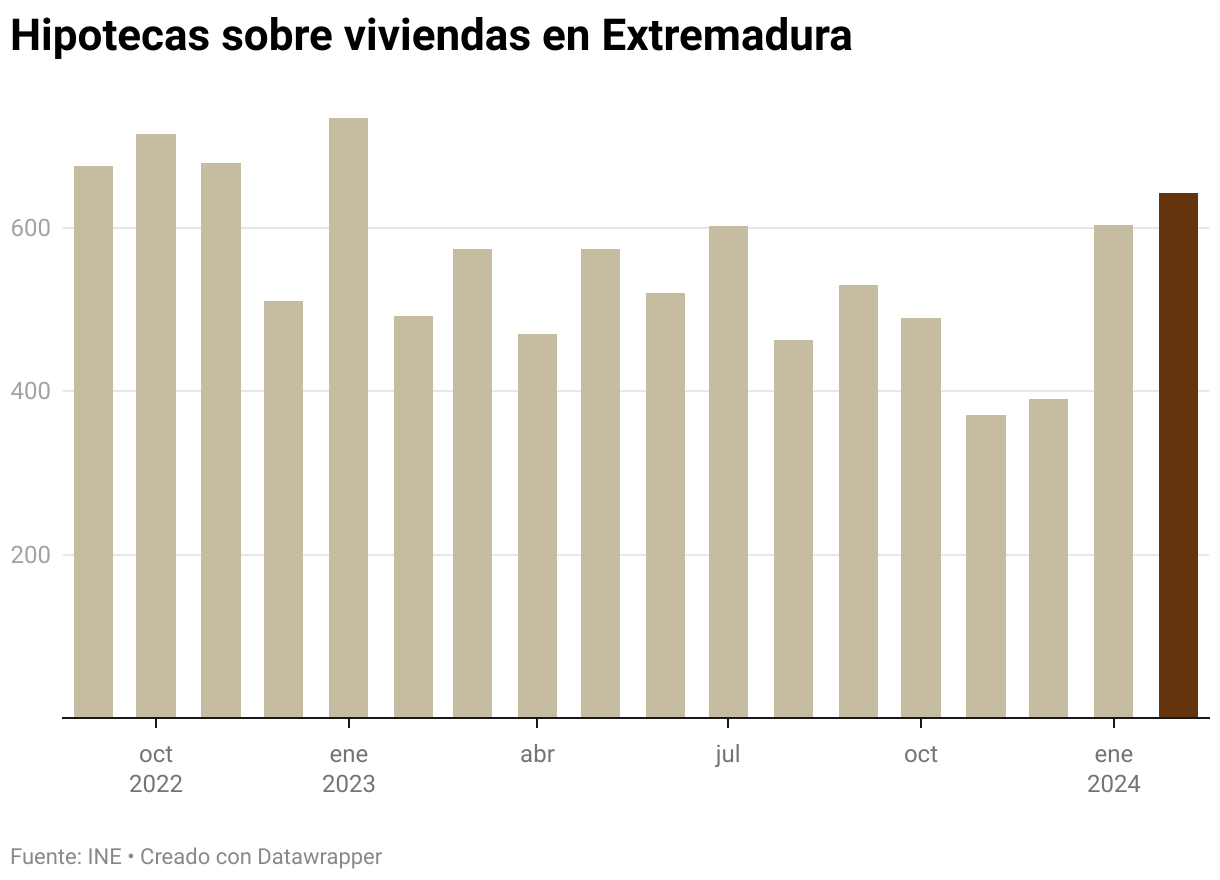

La constitución de hipotecas sobre viviendas repuntó en Extremadura el pasado febrero tras un año prácticamente completo de tendencia a la baja. De los doce meses anteriores, solo en uno, julio, la formalización de estos préstamos había cerrado en positivo en la comunidad autónoma, y lo hizo con una tímida subida anual del 1,2%. El resto de los meses se experimentaron caídas porcentuales, la mayor parte de ellas de dos dígitos. Sin embargo, las 643 hipotecas contabilizadas en el segundo mes de este año es la cifra más elevada que se observa desde enero del año pasado y suponen un 30,7% más que en el mismo mes del ejercicio anterior, según los datos difundidos este miércoles por el Instituto Nacional de Estadística (INE).

Por provincias, el balance de las dos extremeñas fue contrapuesto, ya que mientras que en la de Badajoz se registró un aumento del 58,4% (537 operaciones) en la de Cáceres las hipotecas se desplomaron un 30,7% (106). La divergencia entre el capital total prestado fue incluso mayor: en Badajoz se duplicó, hasta situarse en 57,1 millones de euros, por un retroceso del 51% en Cáceres (7,2 millones en total).

Por otro lado, se efectuaron cambios en las condiciones de 168 hipotecas, 129 de ellas sobre viviendas, un 17,3% más que en febrero de 2023. Atendiendo a la clase de modificación realizada en las condiciones, 129 fueron novaciones (o producidas con la misma entidad financiera), con un alza interanual del 10,3%, y 38 conllevaron el cambio de entidad.

La extremeña fue la quinta mayor subida en la firma de hipotecas entre todas las comunidades autónomas tras, por este orden, Canarias, Navarra, Baleares y Galicia. A nivel nacional su número creció un 3,8% en febrero respecto al mismo mes de 2023, hasta sumar 37.232 préstamos, su mayor volumen desde noviembre de 2022.

El tipo de interés medio de los préstamos concedidos sobre estos inmuebles se moderó ligeramente respecto al mes anterior, pero todavía sigue en niveles récord en 9 años y por encima del 3% por undécimo mes consecutivo. En concreto, se alcanzó el 3,33%, frente al 3,46% de enero, cuando registró su valor más alto desde finales de 2014. Con excepción de enero, el de febrero ha sido el interés más elevado desde diciembre de 2015, mes en el que se situó en el 3,36%.

Por provincias, el balance de las dos extremeñas fue contrapuesto, ya que mientras que en la de Badajoz se registró un aumento del 58,4%, en la de Cáceres las hipotecas se desplomaron un 30,7%

Los portales inmobiliarios consideran que este puede ser el inicio de un crecimiento sostenido, si bien han avisado de que la escasez de oferta de vivienda podría ralentizar la recuperación en la firma de hipotecas, informa Europa Press. El director general de Idealista Hipotecas, Juan Villén, señaló que febrero muestra ya una "ligera pero cierta recuperación" en la firma de hipotecas, que "es muy posible" que se mantenga en los próximos meses, mientras que los tipos de interés empiezan también a reflejar la bajada del euríbor, así como la mayor competencia entre bancos, sobre todo en las hipotecas fijas y mixtas, que continúan "copando el mercado".

Por su parte, la directora de Estudios de Fotocasa, María Matos, argumentó que si el euríbor sigue estable o incluso si empieza a bajar en los próximos meses estaremos ante un "buen año" en la concesión de hipotecas, pues existe un número muy importante de ciudadanos que están esperando que el principal tipo de referencia baje para lanzarse a la compra de vivienda.

De igual manera, el director de Estudios de Pisos.com, Ferran Font, indicó que el sector vuelve a la senda del crecimiento y subrayó que los próximos meses vendrán marcados por las caídas de tipos que se prevé que empiecen en junio, así como por el desarrollo de la Ley de Vivienda y las competencias que demuestre el nuevo Ministerio de Vivienda y Agenda Urbana.

Desde Tecnotramit se destacó que este ciclo que inicia el mercado hipotecario entra "dentro de lo previsible" tanto por el contexto macroeconómico actual, mejor que el de 2023, como por los anunciados cambios en la política monetaria del Banco Central Europeo, aunque se pidió no normalizar tasas negativas de los tipos de interés negativas porque "cualquier préstamo conlleva una serie de intereses".

- Suceso en Badajoz: Un menor mata presuntamente a su madre en las traseras de los Maristas

- ¿Qué está abierto el 1 de mayo en Badajoz?

- La víctima: Carmen Tejero, una maestra del colegio público Los Glacis

- Cariñoso, el caballo abandonado que busca amigos en Las Crispitas

- Las migas del bar de Paco

- Qué fue de Fran, el concursante de GH de Badajoz que se ganó al público

- Los cines de Badajoz se suman a la oferta de los martes: entradas a dos euros

- ¿Cuál es la línea de autobús urbano en Badajoz que cambia su horario?